写写我了解的中国钢铁-兼并

标签:铁矿石 大宗贸易 钢铁 兼并

所有所谓能准确预测大宗商品价格走势的说法都是不可靠的。大宗商品的价格毕竟是由方方面面的,甚至是毫无预见的细微因素左右,现今社会,人们有限的精力制约了我们深入的了解每一种产品和推断价格变化的可能性。毕竟像阿尔法狗这样的数据运算机器正在替代人类的运算。因此,我想在这里表达的更多是个人对于这个行业认知,只当是一个特定时间的思考罢了。打算写铁矿石,毕竟和铁矿石打了几年的交道,经历了价格的起起伏伏,大小企业的进进出出。对铁矿石这个产品也是又爱又恨。套用一句话:如果你想成全一个企业,就去做铁矿石吧,因为可以享受成功。如果你想毁掉一个企业,也去做铁矿石吧,因为那可以体验地狱般的悲凉。要写铁矿石免不了提及钢厂,那么干脆就先从钢厂衍生出去写。个人做一些粗浅的分析,一篇一篇地积累。

首先是钢铁行业现状:

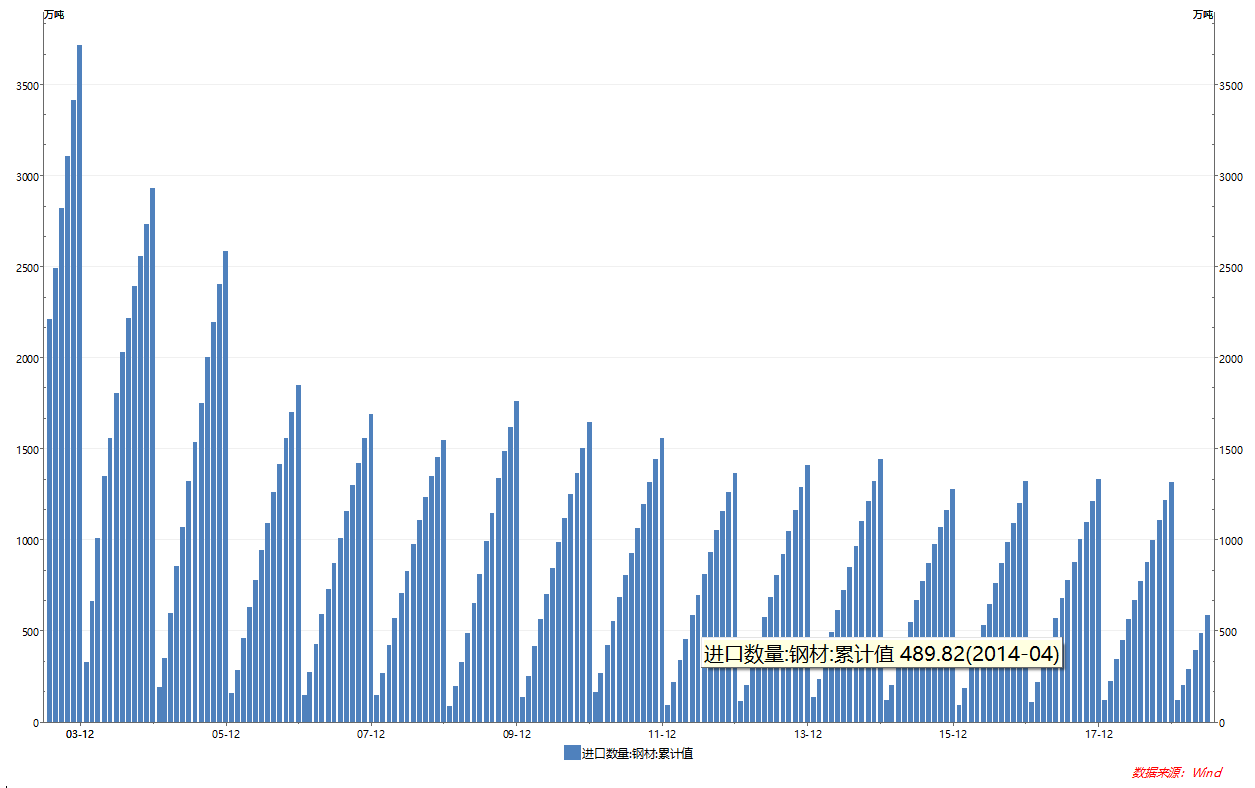

中国钢铁产量世界第一,但是中国的钢铁除了自己消化以外,能出口的国家也只能以东南亚和非洲为主。并且在每年中国的钢铁进口量还是非常的稳定,见下图。这不得不让人思考为什么钢铁产量如此巨大,中国对于进口钢材的量仍然不下降?

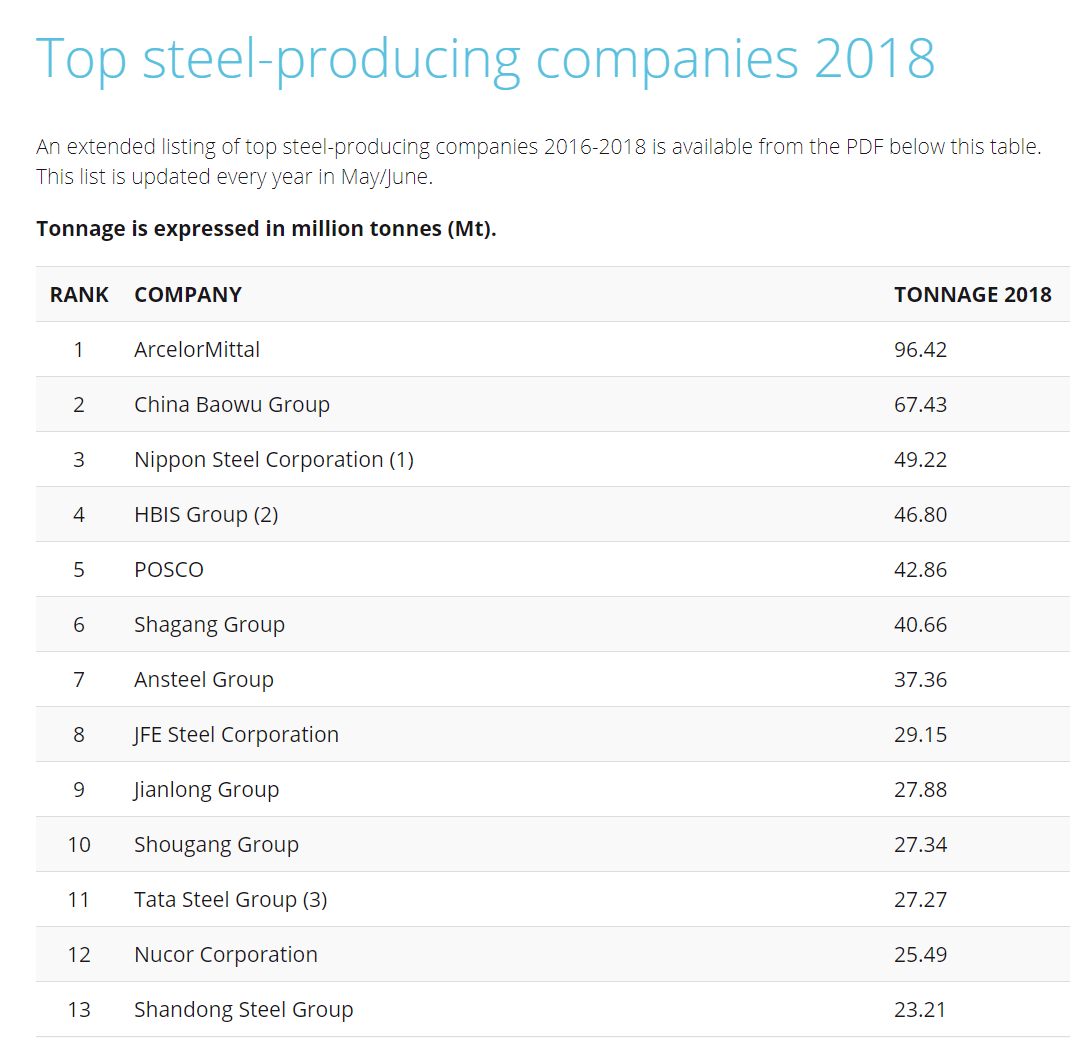

说到进口量,就必须分析一下炼钢企业,从一些炼钢企业的发展历史,我们可以总结出一些显而易见的趋势,并且这些趋势伴随着政策已经在逐步以温水煮青蛙的方式实施中。下图是2018年世界排名前十的钢铁企业。

我们看到中国的钢厂占据了一半,但是这一半里面发现除了沙钢之外,都是国企。特别是宝武集团。宝钢吞并了武钢从而一举超越河钢成为了中国的number one。 想想河钢在那时又是如何成为第一名的。唐钢、邯钢、宣钢、承钢、舞钢的组成是不是有点聚少成多的意思?当然,不能否认的是途中占据第一和第三的阿赛洛米塔尔和新日铁都是经历过这些的合并,最终才有了现在的地位。所以第一个趋势:中国钢铁业可能或者正在经历的趋势就是整合和兼并。并且可预见的大概率是由国有钢厂发起的兼并潮会在这几年不断的升级。

第二个趋势:产品的独特性和技术的升级。喊了好几年的产品升级,说实话如果你混不到技术专家的水平,或许还就真不知道哪些钢材是具有中国技术优势的。或许听到最多的就是螺纹钢、板材或者钢管之类的普通产品。似乎每个工厂都生产螺纹钢,每个工厂都忙得不亦乐乎。先看看阿赛洛米塔尔钢铁的历史和优秀产品:

全球最大钢铁集团——米塔尔钢铁公司2006年5月18号正式向世界第二大钢铁制造企业阿赛洛公司发出收购要约。2007年11月,米塔尔完成了和阿赛洛的合并,更名为阿赛洛米塔尔(Arcelor Mittal)。

阿赛洛钢铁曾是全球最大的碳钢扁平材和碳钢长材生产商与世界领先的不锈钢生产厂家之一,其不锈钢产品占全球不锈钢市场份额的25%~28%。2011年初,阿赛洛米塔尔完成对不锈钢和特钢业务的拆分,新成立了不锈钢公司Aperam。Aperam是南非最大、欧洲第二大的特钢生产企业,在高端特殊钢领域处于世界领先地位。

看到这里,大家也清楚了不锈钢的技术就是全球最大钢铁公司的技术优势。这里也说说中国的一家钢铁企业,那就是民企排名第一的沙钢。这家企业能拥有今天的排名实属不易,毕竟一些小钢企被财大气粗的国企企业兼并完后,留给沙钢的机会并不多。相信做过外贸的人都听过马口铁这个产品,英文缩写为SPTE。其中沙钢的马口铁一直是国外所青睐的产品。之前可能还是宝钢没看上的产品,结果沙钢占据了一席之地。当然在这之后,沙钢通过一些兼并运作,形成了四大拳头产品:板卷、高速线材、螺纹钢和宽厚板。

马口铁是表面镀有一层锡的铁皮,它不易生锈,又叫镀锡铁。这种镀层钢板在中国很长时间称为“马口铁”,有人认为由于当时制造罐头用的镀锡薄板是从澳门(英文名Macao可读作马口)进口的,所以叫“马口铁”。

2018年1月,沙钢董事长沈彬表示“我们要在不增加产能的前提下不断丰富产品种类,以满足新的需求。目前,沙钢产品门类非常多,以前的产品偏向于热轧,冷轧产品相对较少。目前,沙钢的判断是,以后的用钢需求会逐渐从以生产型用钢为主,如建筑用钢,向以消费型用钢为主转变,如汽车用钢、食品用易拉罐用钢等。”

那么我们可以推测和总结出,中国进口的钢铁产品应该就应用于我们仍然处于行业短板的产品。毋庸置疑,基础建设方面中国已经具有压倒性优势,更多的不足就会表现在在高端特殊钢领域。如航空航天、汽车、餐饮、家用电器和电子工程、工业加工、医疗和石油天然气等行业领域。所以未来中国的钢铁行业,恐怕就会“越来越少,越来越精”。除去地区性的通用产品价格差异,高端产品的生产也将会是主要的竞争方向,并且产品差异将会是真正考验一个企业能否存活下去的关键因素。