写写我了解的中国钢铁-铬矿石贸易

标签:铬矿石 大宗贸易 钢铁 原料 不锈钢

这篇提一下铬矿石贸易,这个品种曾经一度比较小众,但是随着经济环境的变化,它正在变得十分普通,几乎没有什么准入门槛。受到铁矿石贸易的影响,铬矿交易也正在开始变得更复杂,同时随着一些国家对矿石资源出口摇摆不定,主流可靠的资源就变得非常集中。国内铬铁工厂生产不断调整其生产配比,主要以南非系铬矿为主,主流铬矿使用比例逐渐下降。铬矿进口主要以铬铁工厂自主进口(或者开证公司)为主,真正作为铬矿贸易商操作的企业已经屈指可数,港口贸易铬矿量逐渐减少。世界具备铬矿生产能力的国家仅有20多个。其中,南非一国的产能就超过全球产能总和的46%。这样的结果就使得交易价格高度透明,交易难度也逐渐增大。

铬矿石的价格受到其最终产品不锈钢的价格影响,更准确的说是铬矿——铬铁——不锈钢。所谓不锈钢,钢在冶炼过程中加入铬(Cr)、镍(Ni)、锰(Mn)、硅(Si)、钛(Ti)、钼(Mo)等元素,与铁元素形成了合金,从而改善了钢的性能,使钢具有了耐腐性(即不上锈),就是我们常说的不锈钢。中国是全球最大的不锈钢生产国,自然也是为全球最大的铬铁消费国,尤其是高碳铬铁。这里就暂且把铬铁称为中端产品,按照行业标准,每生产1吨不锈钢消耗250-300千克铬铁。2017年以来,由于缺乏持续的刺激因素,加上环保措施的施行。中国的铬铁需求已不再那么强劲。虽然理论上全球对新增铬铁需求量呈波段式增加,但显然重心已经逐渐远离。2017年以后,更是受到印尼青山不锈钢产能投产的影响,中国不锈钢进口量大幅攀升,净出口量亦出现明显下滑。导致更多的铬矿堆积在港口无法消化。但是市场采购行为仍然随着价格的下降在继续,之前高成本的铬矿就越堆越多,相对低成本的新采购者幻想这价格的反弹。所以这个行业的贸易更迭就异常的活跃。只是谁也没法很自信的保证盈利。

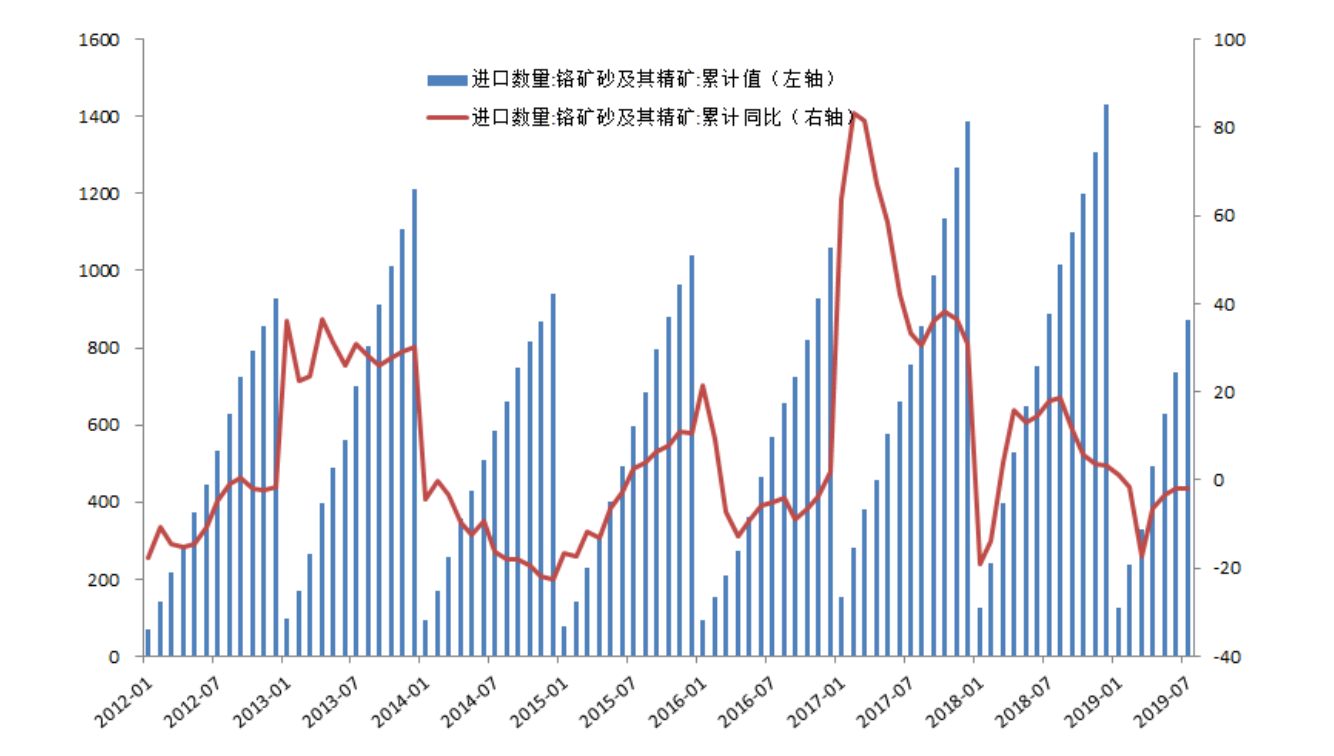

2018年1-12月,我国铬矿进口量为1425万吨,再创历史新高,平均每月进口量119.23万吨,同比增加3.19%(2017年进口量为1386.51万吨)。2018年铬矿进口仍然以南非系为主,南非系铬矿进口量为1088.78万吨,占进口总量76.38%;土耳其进口量为97.72万吨,占进口总量6.86%;津巴布韦进口量为373.87万吨,占进口总量5.18%。

铬矿巨大的港口库存可以说是政府的心病,因为最终的开证公司承担了资金的债务,除去不锈钢工厂能消化的一小部分外,并没有实际办法解决这些坏账。从2019年 4月份开始,中国对印尼等多国实施不锈钢反倾销措施,中国不锈钢进口量重回历史低位,净出口量有所回升,一度让参与者对铬矿未来信心大增。可是现实还是很残酷。

今后一段时间,笔者预测中国铬矿新增需求仍将逐步攀升,或仍持续3-5年,之后达到顶峰。从全球主要铬矿生产商产能上看,如果加上一些新建项目几年后的陆续投产,未来铬矿市场供应将呈现相对充足的状态,按现有铬资源的下游需求看,出现供不应求的可能性较小。当铬矿价格进入高位时,主要生产企业可以迅速释放产能,形成市场实际供给产量,对铬矿突破周期性价格高位形成巨大压力。由此预计,短期内铬矿的价格应处于相对低位,市场对铬矿资源的投资意愿不强。另一层面,以不锈钢平均报废寿命15年计算,预计短期内废不锈钢资源还很难有所释放。因此,中国对原生铬矿资源的需求还将维持较高水平,支撑全球铬资源保持供需宽松平衡的状态,但不排除某一时段的市场供需错配或金融投机造成的短期供不应求。从这个意义上讲,未来铬矿资源的供需平衡将略显宽松。

综上所述,不难发现,铬矿虽小众,但是仍然是需要有足够大的勇气和智慧去参与其中。相比铁矿,铬矿贸易更加的需要灵活应变。