写写我了解的中国钢铁-铁矿石贸易的未来

标签:铁矿石 大宗贸易 钢铁 原料 期货

铁矿石有未来吗?当然有,只要有人类的活动,与建设相关的钢材就不会退出历史舞台,由此推断,铁矿石还是会继续扮演重要的角色。那么铁矿石贸易有未来吗?答案也是肯定的,但是贸易,特别是现货贸易会更专业,因为价格和信息的高度透明会让每一单的交易变得非常的艰难,尤其是在对一些贸易时间点的把握上。为什么说会艰难?首先,铁矿石贸易的门槛降低,可以说除了钱,其他的都没有门槛。其次,这已经不是一个寻找供应商的年代了,可以说供大于求的局面始终伴随。事实上,出现供不应求的场面会越来越少。再其次,期货交易的开放和活跃,会进一步降低资金面的准入门槛,从而让原本的贸易型企业转变成为期货市场的投机分子。也就所谓的,博取单笔利润的最大化,而非长久稳定的生意。最后,矿山一直都在,而且矿山们的去中间化进程(去贸易商),甚至是涵盖更多钢铁相关行业的举措,会让矿山在交易价格上始终握有话语权。

最新的新闻:全球最大的铁矿石生产商之一的力拓(Rio

Tinto)2019年9月25日与中国最大的钢铁生产商中国宝武钢铁集团和中国最负盛名和影响力的大学之一的清华大学签署了谅解备忘录(MOU),以期开发并实施新的方法来减少碳排放量并改善整个钢铁价值链的环境绩效。中国钢铁工业协会(CISA)邀请双方在青岛举行的中国国际钢铁及原材料会议上签署谅解备忘录。

参考阅读:http://www.riotinto.com/media/media-releases-237_27792.aspx?utm_medium=RSS&utm_source=Iron+Ore

接下来分析一下我所认为铁矿石贸易的未来趋势(仅代表个人观点):

- 铁矿石的品种将会定制化

所谓定制化(Blending),行业内称的“混矿”,就是将几种不同品种的铁矿石进行混合,将一些元素进行调整,以达到炼钢所需。开始之初,这是钢厂们的业务,然后为了赚取高低品位配置后的差价,大型的贸易商就开始参与其中。再发展到现在,矿山就对此乐此不疲。特别是那些手中有不同类型铁矿资源的矿山巨头们,我们所知的BRBF,JMB都是混矿以后取的名字。再进一步发展,矿山巨头们之间的混矿业务将会成为主流,从而广泛的形成规模高度定制化的铁矿石资源。这并非毫无根据,因为原油行业已经开始尝试在几个国家之间进行混合,从而达到更清洁,更高效的提炼。

不久的将来,或许我们只能看到2-3个主要的铁矿石品种在市面上进行的交易。当然这些交易的形成还需要钢厂的技术作为支撑。钢厂永远喜欢又好又便宜的铁矿石,但是这又是恰恰不可能的,所以中国在淘汰一大部分落后钢厂技术后,势必会影响技术升级,在某个时间点,加上政府对新技术的推广,大多数的钢厂就会去使用同一技术,或者说同一原料进行生产。那么为了满足钢厂需求,矿山们就会想尽办法去设计,并且生产这样的铁矿石。很可惜,这恐怕是目前为数不多的中国能对铁矿石产生话语权的地方。

除了这层规模化定制的铁矿石,另一个层面的铁矿石应用应运而生,那就是碎片化的定制需求。为了区分钢厂的产品特殊性,这还远远不只是铁矿石的贸易。这还包含了球团,DRI,HBI,海绵铁等相关原材料,简称“熟料”。那么生产这些熟料的铁矿石又将面临着更进一步的定制化,越好的原料就越稀缺,越稀缺也就越没有活跃的交易,反而形成了垄断。比如说对HBI的进一步需求可能来自电弧炉(EAF)。中国正在减少其已安装的钢铁生产能力,并鼓励钢厂将高炉换成电弧炉。买家表示,如果中国继续对污染更加认真,并进一步限制烧结和高炉操作,那么如果供应有限,钢厂将寻求使用更多的废料及其替代品。

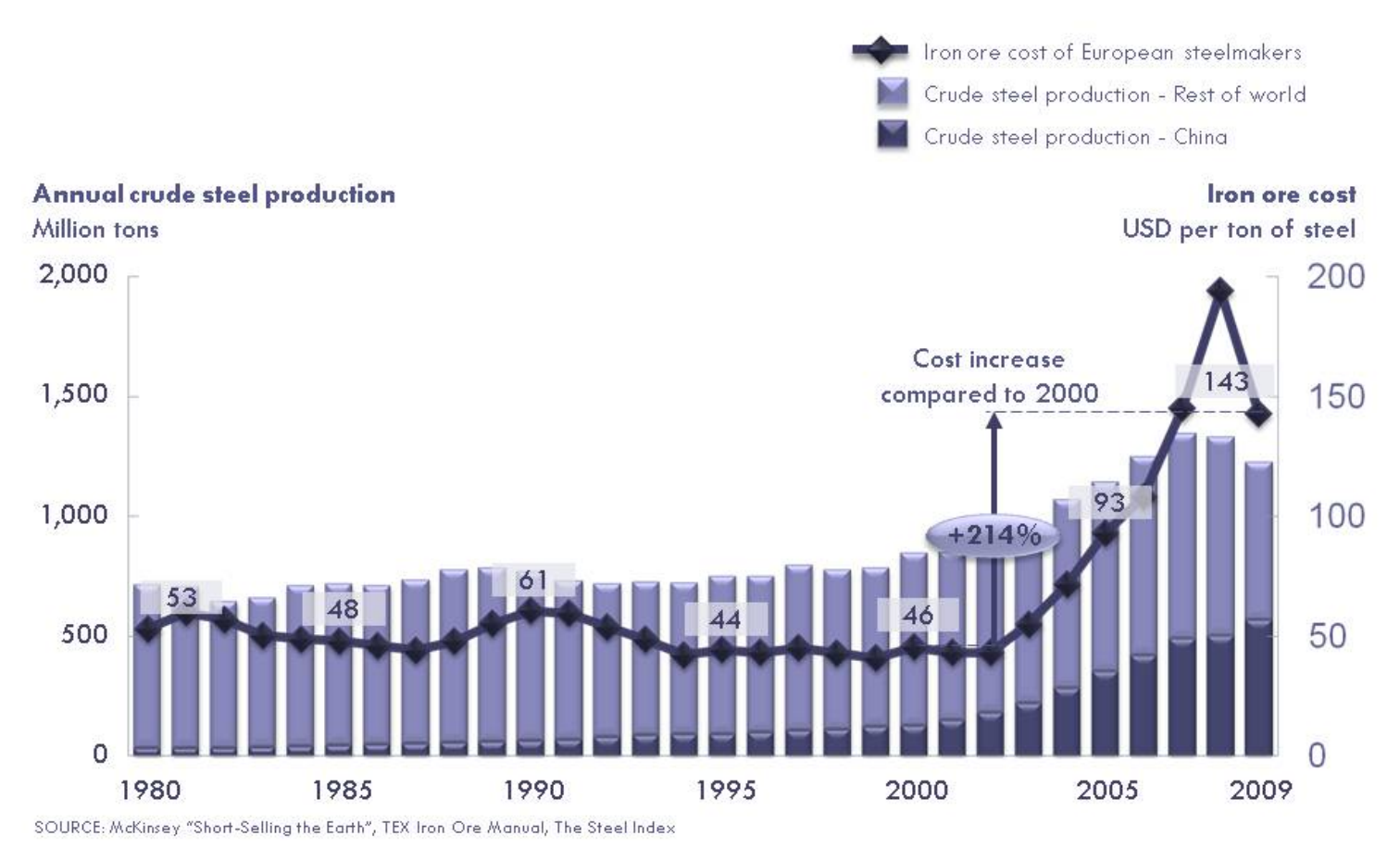

上图的对比全球粗钢产量走势,已经代表了中国钢铁正在逐步改善生产结构,并跟随世界发展潮流。

Tip:如果说现在的贸易商觉得铁矿石贸易已经很艰难的话,不妨去了解一下这些熟料。相对稳定的保值属性和相对铁矿石较低的资金准备会是下一个风口。

相关的新闻已经开始报道并得到的数据支持,例如argus媒体2019年8月7日的新闻:

https://www.argusmedia.com/pages/NewsBody.aspx?id=1954302&menu=yes

- 铁矿石贸易对手的改变

铁矿石贸易对手将会从贸易商变成银行或者财团。这也是正在发生的一幕,越来越多的行业外人事在参与铁矿石贸易。无论是金融行业,冶炼行业,物流行业,等等都在参与铁矿石贸易。但是最后我们发现,这些参与的公司最后多是在以现金的方式买卖货物,货物并没有发生变化,只是物权在不断地转换。最后接盘的无一例外是钢厂,准确的说是钢厂背后的那些银行,或是财团(托盘公司)。这些银行或者财团的崛起势必会替代之前打拼的贸易商。之前提到了资金是唯一的准入门槛,那么对于这些有钱的公司,这就已经不再是问题。未来这些公司就会参与到钢厂产业链层面的结合,不单单只是行业入股或是合资,甚至是提供专业性的服务,比如说合同、法务、融资。如此一来,本来钢厂因为采购所设立的相关职能部门会进行裁撤,把这一块的风险和成本转移到了银行和财团这些专业公司手里。

未来的采购方的合作模式可能会是钢厂——银行/财团——咨询公司——期货公司的几方结合。钢厂提需求,银行出钱交易,咨询公司提供行业分析,期货公司进行套期保值。这样形成的一种相互合作的整体就会把尾大不掉的贸易商远远地抛弃掉。相关行业高智商化的人才使得运营成本提高,那么这样一种分摊人才成本,使其更大发挥才能的合作模式就显得更加专业。

Tip:那些没有办法做到更好的贸易商们或许要考虑转型了。分析旅游业大名鼎鼎的托马斯库克公司倒闭。危机感满满。如果说还在坚持的,期货市场应该是个方向。

相关新闻:https://www.bbc.com/zhongwen/simp/uk-49792287

- 铁矿石贸易人才高端化

高端化也就意味着专业化。专业化更意味着团队协作。诚然,铁矿石贸易的准入门槛低并不意味着参与者的准入门槛低。每一个参与者都需要在某一方面有相当的知识、交易经验的储备,这并不是一朝一夕就能完成的。就以对市场分析文章的阅读为例。中文网页的咨询仅占整个互联网的3%,所以英文资料的阅读就会更加的需要。如果你每天工作的8小时中有4个小时是用来阅读,那么你认为剩下的时间完成某一笔专业的交易是那么轻而易举吗?未来参与交易其中的人才将会是金字塔的顶尖,而大多数的我们成为了提供某些服务的基石。

总之,套用一句俗话,未来已来。不用去抱怨,这应该是件好事,毕竟还有更多的贸易等待着我们。铁矿石的贸易在经历过垄断——开放这一变化后,最终又会形成高度垄断的格局,并且这种垄断是基于市场市场自由竞争的,这才是真正优胜劣汰的结果。