写写我了解的中国钢铁-不锈钢产业

标签:大宗贸易 钢铁 原料 不锈钢

铬矿之后,再说一下不锈钢,在钢材生产里,不锈钢的价格和产量直接联系到了铬和镍等矿产品的价格。随着上海不锈钢期货的上市,让这一产业链上相关产品的博弈就显得更加有趣和智慧。期货产品推出之后,随之而来的现实是镍矿价格的不确定性,例如,一些产地国对资源出口的限制政策,还有一些镍矿项目投资进展的缓慢或者已经失败。虽然说铬矿短期出现像镍矿那样波动剧烈的概率不大,但是就像上篇所提的,铬矿必然会在一定周期内反复,增加突破高位的可能性,从而增加不锈钢的成本。从近期价格数据上也可以看出,不锈钢价格波动还是十分大的。也正针对于此,各国对不锈钢品牌的建设,增加不锈钢的溢价能力都是在解决这一行业即将到来的价格瓶颈。

不锈钢一般可以分为200系(Cr-Mn-Ni)、300系(Cr-Ni)、400系(Cr系)、500 系(耐热铬合金)、600系(析出硬化系)等。其中304是当前不锈钢市场应用最为广泛的不锈钢型号。不锈钢进一步加工主要应用于以下几个领域:建筑行业、日用制品业、家电行业、机械行业、汽车行业等。

- 不锈钢

近几年全球不锈钢产能仍在扩张,2000年以前欧洲长期主导全球不锈钢产量。此后亚洲地区不锈钢产能与产量开始双涨。近些年中国、日本、韩国后来居上成为主要生产国。现在的印度、南非等国家也在大力开发不锈钢的生产。从一定意义上讲,不锈钢产品正在随着工业制造的高要求而普及。但是这些国家进口镍和铬的需求并不一样。例如德国不锈钢厂蒂森克虏伯,他们认为欧洲的不锈钢市场产能过剩。加上欧洲不锈钢行业已经多年的发展,废不锈钢的存量很大,所以欧洲废不锈钢的使用比率非常高,可以达到近80%的水平。剩下的20%主要是由电解镍及进口的镍铁来补充。但是亚洲就非常的依赖镍矿和铬矿的进口,技术上将仍然是通过一系列的长流程冶炼生产不锈钢。 -

镍矿

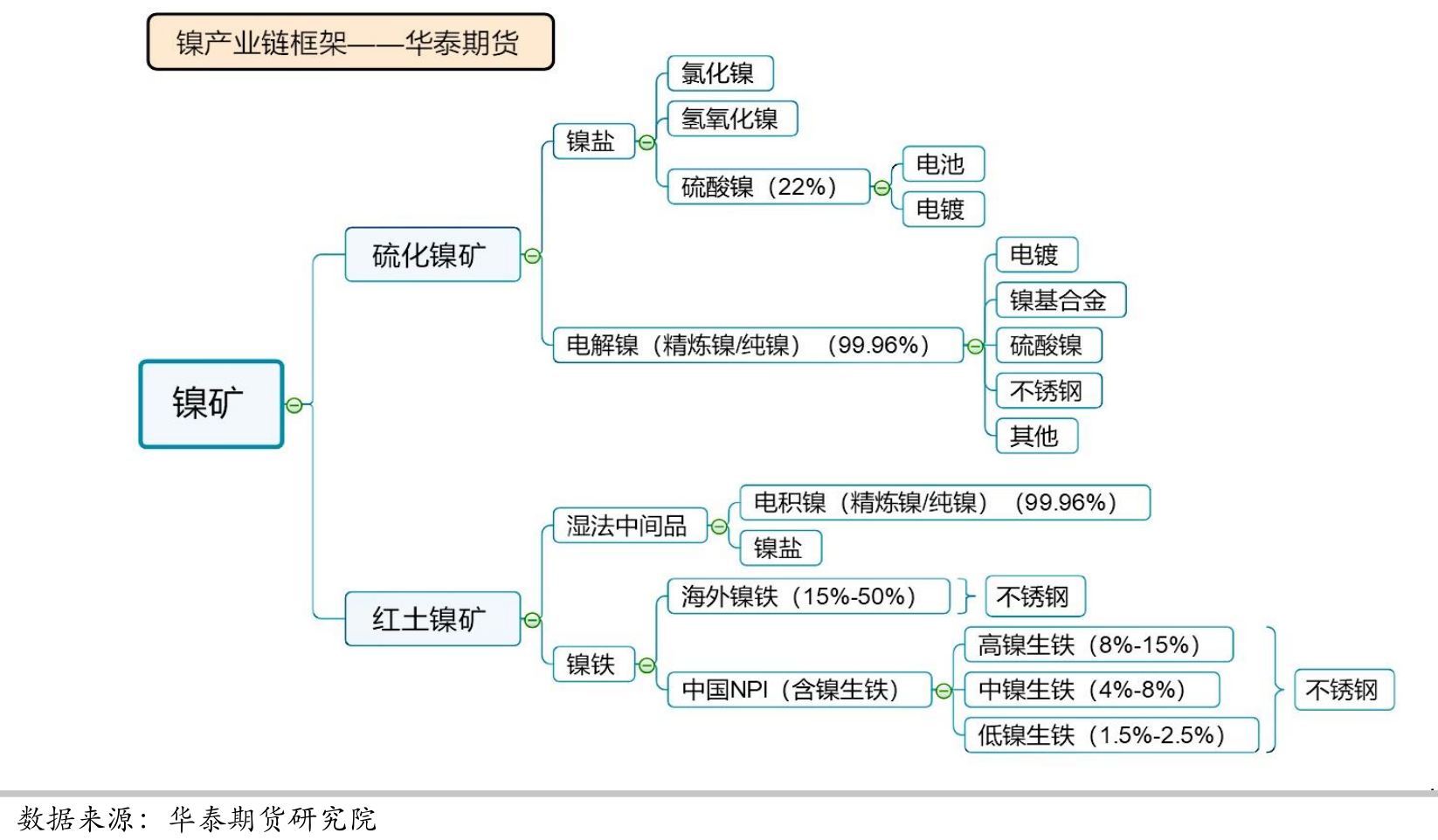

由于废不锈钢的存量低,使用比率不足,导致任何一镍矿资源国的出口限制,将直接影响中国甚至亚洲不锈钢的生产。也就是长流程所依赖的原料端。镍矿从矿端通过火法冶炼和湿法冶炼生成镍铁、电解镍和镍盐。如下图所示:

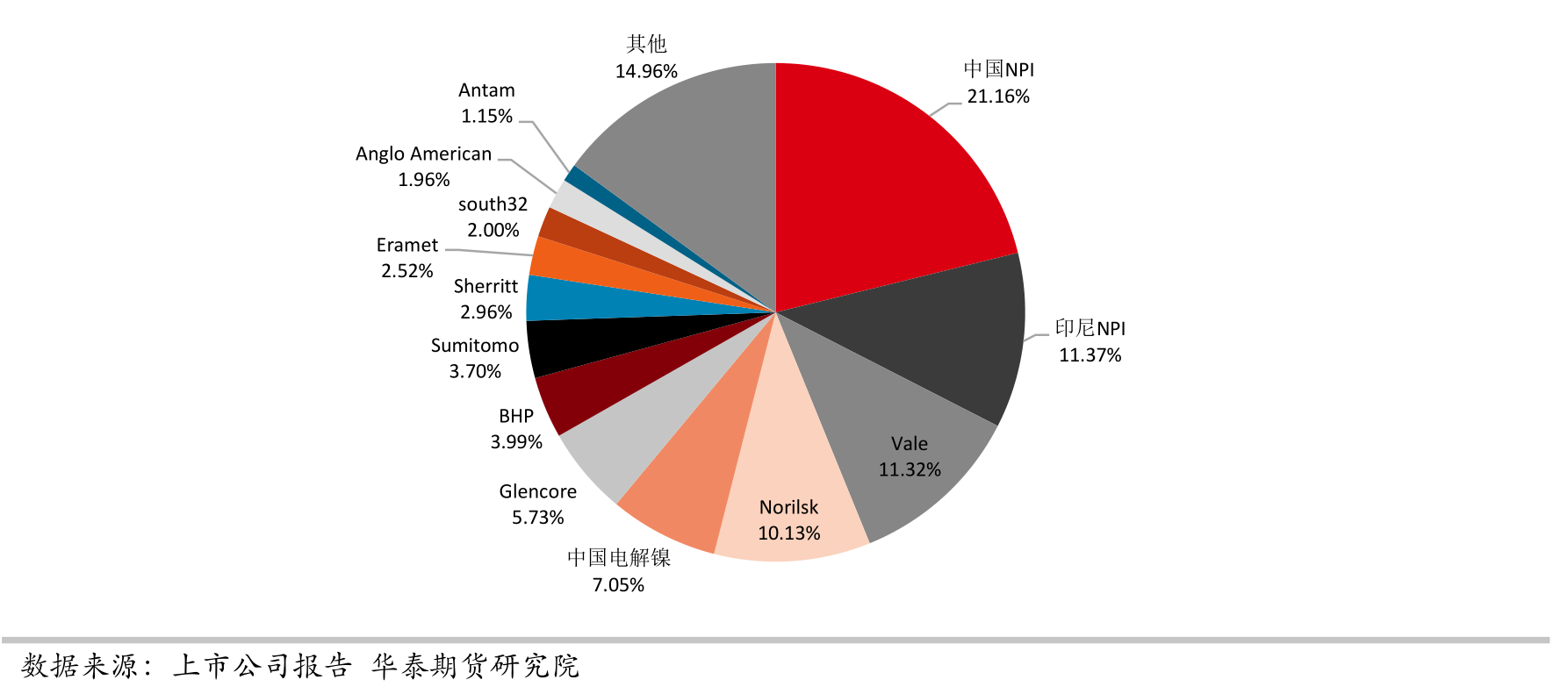

全球镍产量最大的企业是淡水河谷(不计含镍生铁),其次为诺里尔斯克镍业(俄镍)、金川、嘉能可、必和必拓、日本住友、谢里特等企业。国内电解镍需求靠进口来弥补。其中中国上期所的交割产品即为俄镍。近年来,大部分进口的镍资源来自印尼。但是镍矿从2014年开始就断断续续的被印尼政府限制出口,从而国内很多大型企业进驻印尼建设镍铁冶炼厂希望弥补国内的资源短缺状况。近期又是宣布2019年12月不再出口原矿,这一消息其实并不能说是第一次这么做,虽然短期影响市场价格还是十分明显,但多空意见分歧仍然很大。这里只想表达一下个人看法,这其实大概率是一些金融炒作手段,因为从行业上看,并不能说印尼政府是唯一的垄断产地国,也不能表明中国商人没有从中受益。例如,中国综合不锈钢制造商青山控股集团在印尼建立了年产300万吨的钢厂,并于2017年开始生产。印尼青山还经营其NPI和铬矿开采,这使该钢铁制造商可以从低成本生产中受益。

- 铬矿

不锈钢生产主要使用高碳铬铁,上篇也分析了铬矿的一些产地和垄断。这是比镍矿更加短缺的资源。而且南非在铬矿资源的垄断性极高,生产商和矿主每年都会有价格博弈,这已经成为了每年的常态。之后几年的中国不锈钢的价格更多的可能会被铬矿价格左右,直到废不锈钢的库存和使用率改变,才会趋于稳定。

“不锈钢和镍市场之间存在脱钩的概率。”这是又是下一个对未来的判断。目前的市场,亚洲相对廉价不锈钢已迫使欧洲不锈钢生产商寻求更多的废钢原料折扣,导致市场偏离了镍价的上涨。废不锈钢的增长速度落后于镍的快速增长。欧洲生产商主要依靠304系列不锈钢废料,其次是铁镍合金。然后,欧洲钢厂使用精炼镍来确保满足不同合金中的镍含量。根据推算,304不锈钢系列通常包含8%镍和18%铬。如果在未来某一时间,中国到了使用废不锈钢大量代替镍的时候,铬的价格关联性就会增加。假设欧洲废不锈钢价格的折扣降低,那么具有价格优势的亚洲生产就会激增铬矿价格的走高。至少目前铬矿是被低估的。

不锈钢在民用领域发展近些年迅速增长。例如汽车产业、不锈钢管产业亦是未来不锈钢发展的增长点。中国强劲的内需将会与出口并驾齐驱。在整个钢铁行业,不锈钢的生存环境也会远远好于普通钢铁。