写写我了解的中国钢铁-铁矿石价格影响因素

标签:铁矿石 大宗贸易 钢铁 原料

上篇谈到了铁矿石指数,这里接着写铁矿石。如果涉及到一些价格判断之类的言语,只代表个人意见。由于时效性的关系,我这边尽可能的去做大趋势的判断,而不去议论短时间的震荡和波动。还是和之前一样,顺着上一篇的结尾,继续谈谈铁矿石的指数和受影响因素。

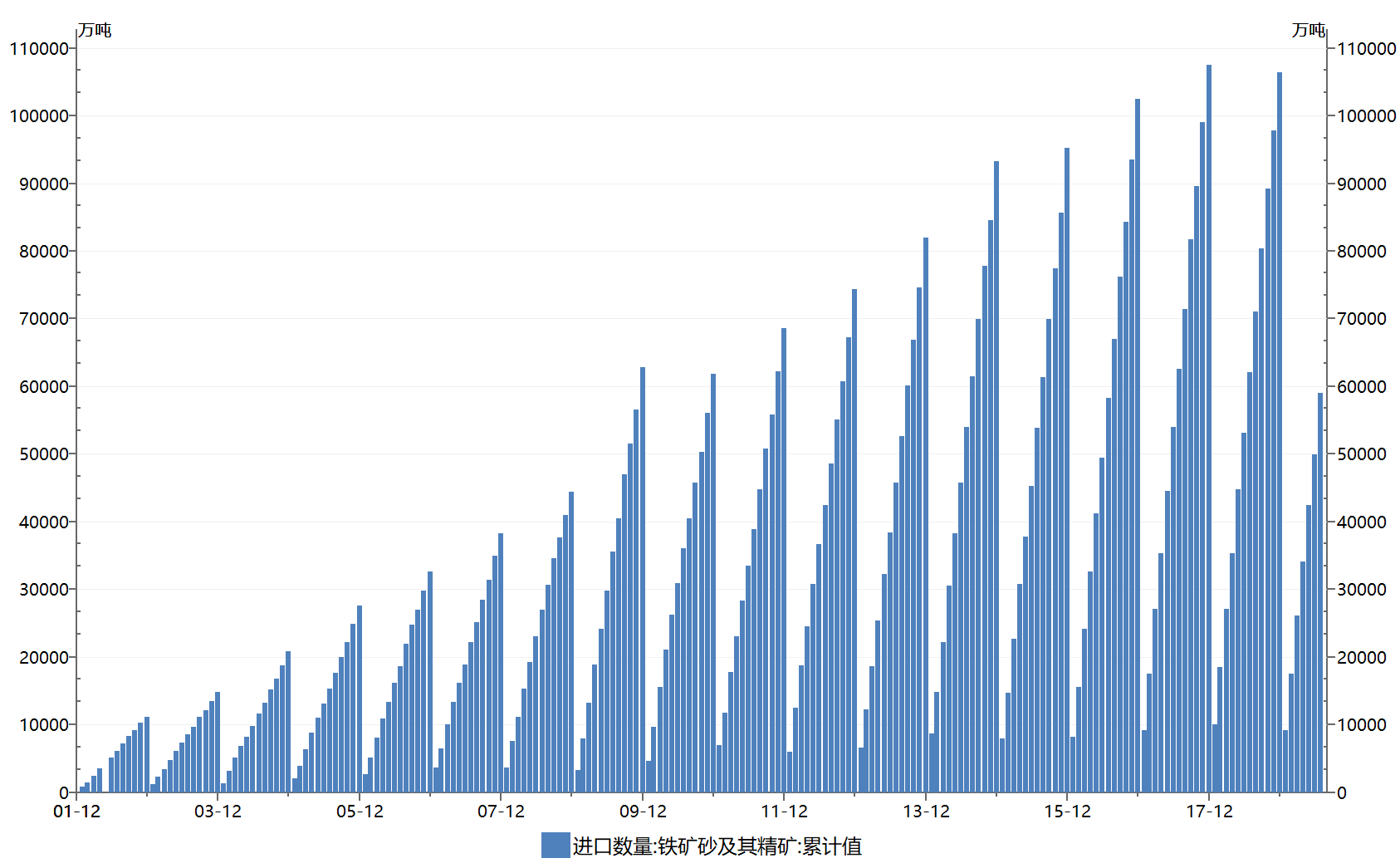

2017年中国进口铁矿石10.75亿吨,占全球海运铁矿石贸易量的75%以上。之后就一直保持着每年10亿吨以上的进口量。截止2019年7月,铁矿石的进口总量也达到了5.9亿吨。这个数据恐怕在近几年都难以下降。毕竟看看身边那么多的基础建设项目和国外一带一路的发展,钢铁的需求还是非常强劲。虽说比不过2008奥运会的势头,但是也不会再近几年有所改善。这与之前的文章所写的也并不冲突,因为兼并、环保加上技术革新都不是以牺牲生产力为目的的。相反,这些趋势会更好的优化产业的需求,正所谓将投入产出比做到利益最大化。

上图是近十几年来中国铁矿石进口的累计总量图。巨大的年采购量,却没有换来钢铁主要原材料铁矿石价格的话语权。究其原因是四大矿山的垄断性所导致的。每每到达价格谈判的节点,小恩小惠的眼前利益和各种错综复杂的生产压力等都会使得铁矿石价格的谈判陷入被动。不可否认,行业真实发生的故事很都比电视、小说描绘的精彩。例如前几年发生的中铝收购力拓失败的案例。假设收购能成功,相信中国目前的铁矿石现状肯定不是现在的样子。网上文章很多,放出几个链接作为故事阅读。

关于矿山的故事还会有很多,那么为什么说铁矿石价格一直被矿山左右呢?很大一点,这是不可再生的自然资源,而且分布不均,导致了地域差距。和石油、煤炭一样,铁矿石贸易是世界上最大的散货贸易,可以说世界上最大的散货船就是为运输铁矿石而生产的,因此命名Valemax,能够一次性运输40万吨的铁矿石,主要是往来巴西和中国航线,从命名中也不难看出,这类船只始于淡水河谷公司(Vale)的业务。铁矿石的重量,体积和使用数量决定了尽可能的用最大载重的船去运输,才能够减少每一吨的海运成本,从而在价格竞争中具有优势。之前提到,铁矿石的指数是基于中国青岛港的到岸价,因此,单吨的海运费用也是与价格指数息息相关。稍微扯远一点普及一下能海上运输的船型,Valemax是目前来说最大的干散货船了。

干散货船

- 灵便型(Handysize)。载重吨居于1~6万吨之间,一般铁矿石运输使用较多的是3万吨以上的,航线多以东南亚或者中东为主。

- 巴拿马型(Panamax)。指载重吨在6~8万吨之间,因为船身宽适合于通过巴拿马运河故因此命名。中北美洲航线,出货量较少的情况下,通常会以该船型进行铁矿石运输,如墨西哥。

- 好望角型(Capesize)。指载重吨在8万吨或以上的干散货船,也称海峡型船。该类船型是铁矿石的发货主力。通常来说澳洲,非洲的航线均用好望角型。通常以17-20万吨居多。

油轮

- 阿芙拉型(Aframax)。指载重量在8~12万吨级的油船,该船型的船舶设计以北美港口为主,因此多用于北美航线。

- 苏伊士型(Suezmax)。指在满载状况下可以通过苏伊士运河的最大油船,该船型载重量一般在12~20万吨,满载吃水不超过20米。

- 大型油轮/超大型油轮VLCC/ULCC(Very Large Crude Oil Carrier/Ultra Large Crude Oil Carrier)。VLCC一般载重就超过30万吨了。这是我们在新闻里听的最多的用于原油贸易的船只,事实上这类船只的数量相对有限,所以为了一些交易引起关注度,通常会听的比较多。

据说全球约75%以上的铁矿石海运量被四大矿上所垄断。海运费就成为了中国钢铁业不得不面对的承重负担。海运费一直是矿山常用的伎俩。BDI指数(波罗的海干散货指数)在2009年的增幅就超过110%,其中力拓(Rio Tinto)和必和必拓(BHP)更是利用其打压其他矿山。因此,淡水河谷(Vale)才开始增加40万吨级的干散货船,这就是Valemax出现的起因。且不说BDI指数的金融衍生品市场收益,光是海运费的增加,就使得矿山获得了丰厚的利润。虽然近些年,长协价格的计算把海运费单独进行了拆分,但是不可否认的是铁矿石到岸价的指数定价还是是的海运费成为了铁矿石重要的影响影响因素。

相比之下日本就不太受海运成本的影响。日本财团控制了日本的海运行业,钢铁行业,造船行业等等,就算海运费上涨,最终也只是把左手的钱转到右手罢了。中国的企业目前就显得比较单打独斗。且不说矿山早已经和大的航运公司达成协议直接送货给中国。而且中国目前还算不上是散货航运的大国,导致企业在与航运公司签有长协的情况都不常见。大部分都是采用现货招租船的方式,这部分恐怕占到了80%以上。这样一来,投机者的炒作空间就会变大,价格泡沫也会随之增加,成本也就很难控制。

可以这么说,海运费是出去矿石离岸成本的以外另一个战场。中国钢企还没有完全的重视海运费的影响因素。铁矿石谈判也受到了阻力。兼并重组,优化产能可能还只是治标不治本,因为价格的所有利益关系方都不是那么简简单单能被说服和统一的。当然,钢铁钢业自身优化是前提,也要多参与BDI指数的金融衍生品市场。不管如何,这一步始终是要迈出去的,就像2014年中国铁矿石商品期货的开始,关于航运指数的中国期货衍生品也是更需要引起重视。

价格除了受海运费的影响,是不是还有其他因素?答案是肯定的,但是因素众多,比如说供求关系,天气因素,政治因素,人工成本,库存变化等等等等。无可否认,这些点肯定是影响因素。特别是供求关系,这个是我们在马克思政治经济学里特别强调的关键因素。试想如果中国没有那么多的钢铁厂,那肯定就不可能会有铁矿石的贸易。但是需求方是钢铁生产,这就与铁矿石消费量不同:有些钢铁是由再生钢制成的,而不是铁矿石制造的。那么我们还有另外一个需要考虑的事情,即中国将在内部产生多少废钢?当下应该有很多,但是受到一些政策干预,很多废钢没有较好的去使用,目前中国的城市化建设,特别是被拆除的建筑,铁路的更新换代。随着社会的进步和工业化的第一阶段完成,那么钢铁需求可能是持续的,但是因为将有更多的废料供应取代矿石,铁矿石的价格比纯粹的钢铁需求看起来更脆弱。在未来的某些时候,相信对原始矿石的需求将至少部分地被不断增加的废钢供应所取代。结合之前提及的技术革新的话题,是不是觉得铁矿石价格会更加的难以预测?