写写我了解的中国钢铁-动力煤贸易新战场

标签:大宗贸易 钢铁 原料 煤炭

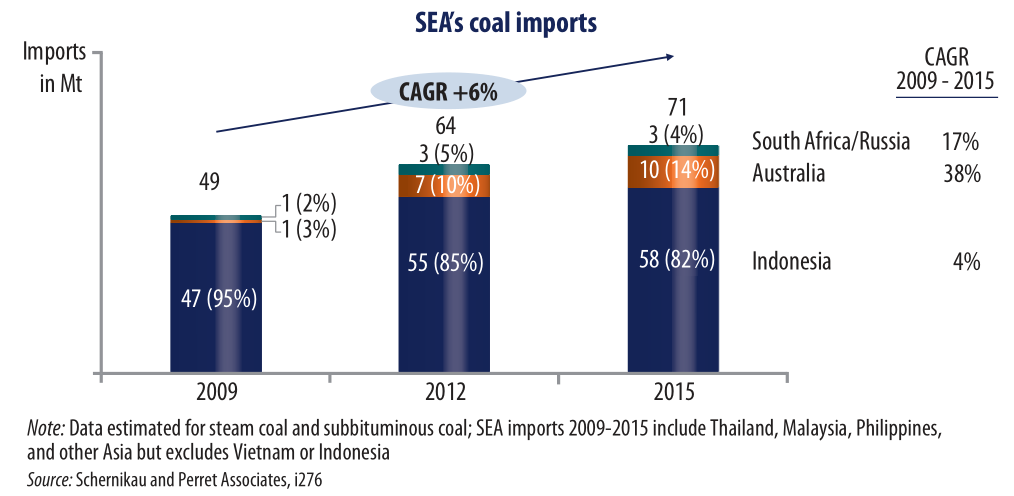

今天换个角度看问题,分析一下东南亚的煤,概括一下就是下一个煤炭趋势。中国高速发展的同时也带动了周边国家的发展,制造业的升级意味着供应链的升级,逐步淘汰工业落后,甚至是原材料端的开采,都在进行转移。与此同时,这里提到的动力煤的交易也再悄悄的发生变化。全球动力煤进口大国中国、日本、韩国都在发生能源改变。进口采购量也在逐渐的减小。通过生产、消耗、贸易量、等一系列数据,加上基础建设项目开发的进度比较,未来的动力煤贸易地区将会更多南移至东南亚地区。这也说明了,国家在优先布局投资一带一路基础建设的同时,一样关注着能源贸易的发展方向。如果是长远关注于动力煤市场,那么未来将需要更多的关注和深入到东南亚市场,提早准备就会有更多的机会。

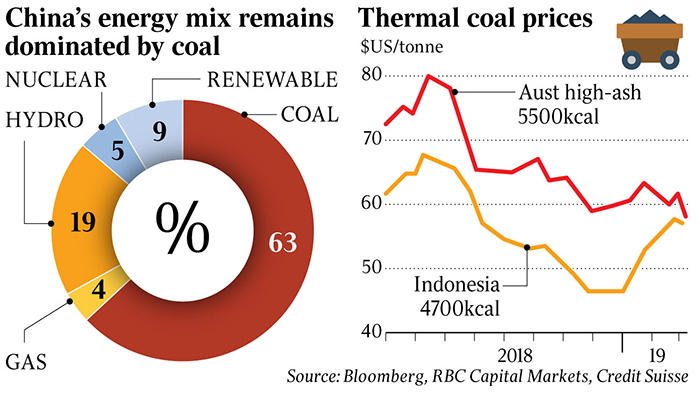

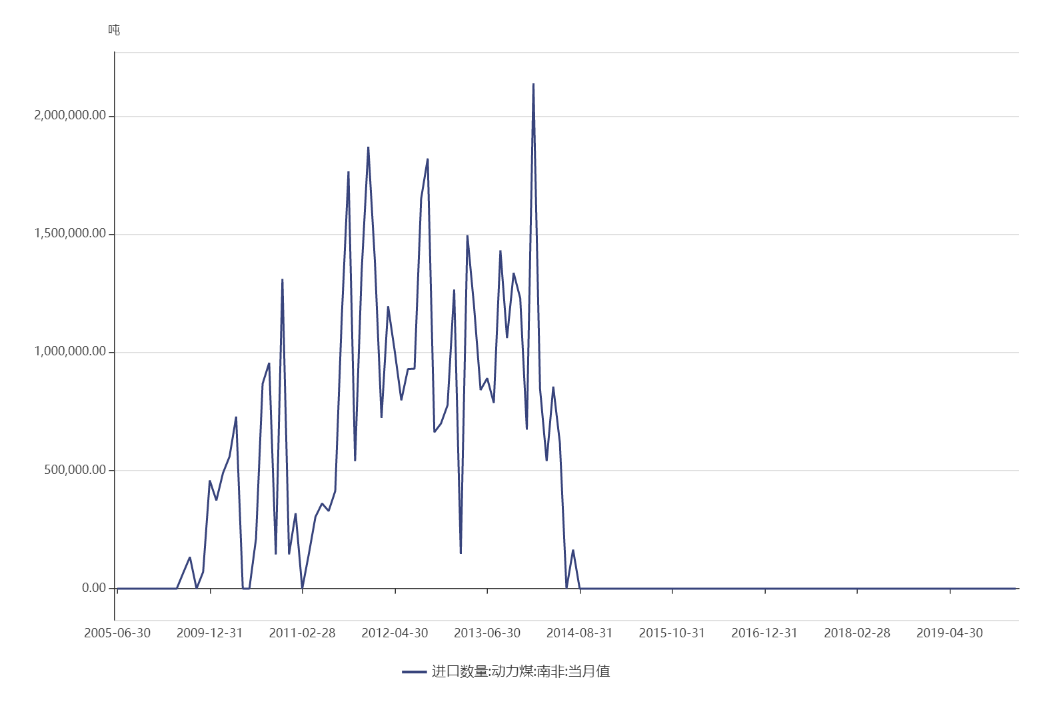

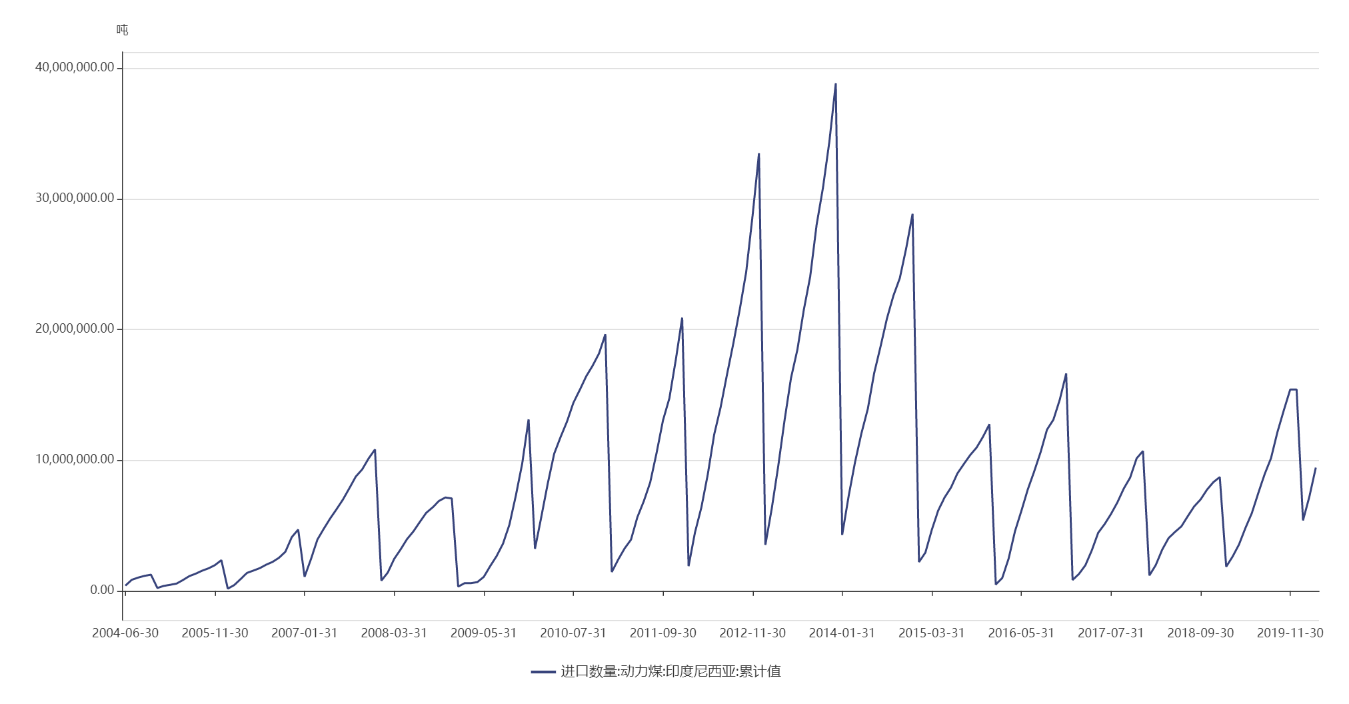

显而易见,国家需要发展,电力就是必须增加的基础设施。早在2015年,国际能源机构报告就指出,“电力在能源消费总量中的份额正在增加,其中煤炭发电的份额也在增加。”进入2020年,加上一带一路政策的巨大推动力,东南亚还会有其他的电厂相继完工,这些新增的电厂钟绝大部分是燃煤发电。比如说东盟10国中,柬埔寨、越南、老挝和缅甸等相对于落后的发展中国家,扩大的人口基数也对电能有新的需求。这几年南非煤中国已经没有任何进口量,印尼煤的进口量也在下降,不过价格还在走高。

做过煤炭贸易的人一定知道印尼是出口煤炭的主要国家之一,印尼煤是一款有着性价比的产品,虽然由于形成时间较短,品质不稳定和产量不大等等的局限性。但是相较于昂贵的澳洲煤或者俄罗斯煤,低发热量的印尼煤已成为中国动力煤进口的首选。今天,较高质量的印尼煤就会主要用于供应本国或者周边国家。印度尼西亚由于其物流优势,为该地区提供了超过80%的需求(下图)。我们由此也可以推断这是一个长期的趋势,并且在贸易领域,中国将失去之前采购印尼煤的价格优势,相反,如果在运费较低的时候增加一定量的煤炭出口业务,未尝不是一种好的选择。

另外值得注意的是来自南非、俄罗斯和澳大利亚煤炭的竞争。在东南亚的贸易里,我们的对手将会是更多的大型矿山巨头,贸易财团。原先的买卖关系,就会变成竞争关系。这仍然需要我们多思考未来的方向。

参考链接:http://www.cnenergy.org/mt/201902/t20190220_753028.html