写写我了解的中国钢铁-进口之伤

标签:大宗贸易 钢铁 原料 煤炭

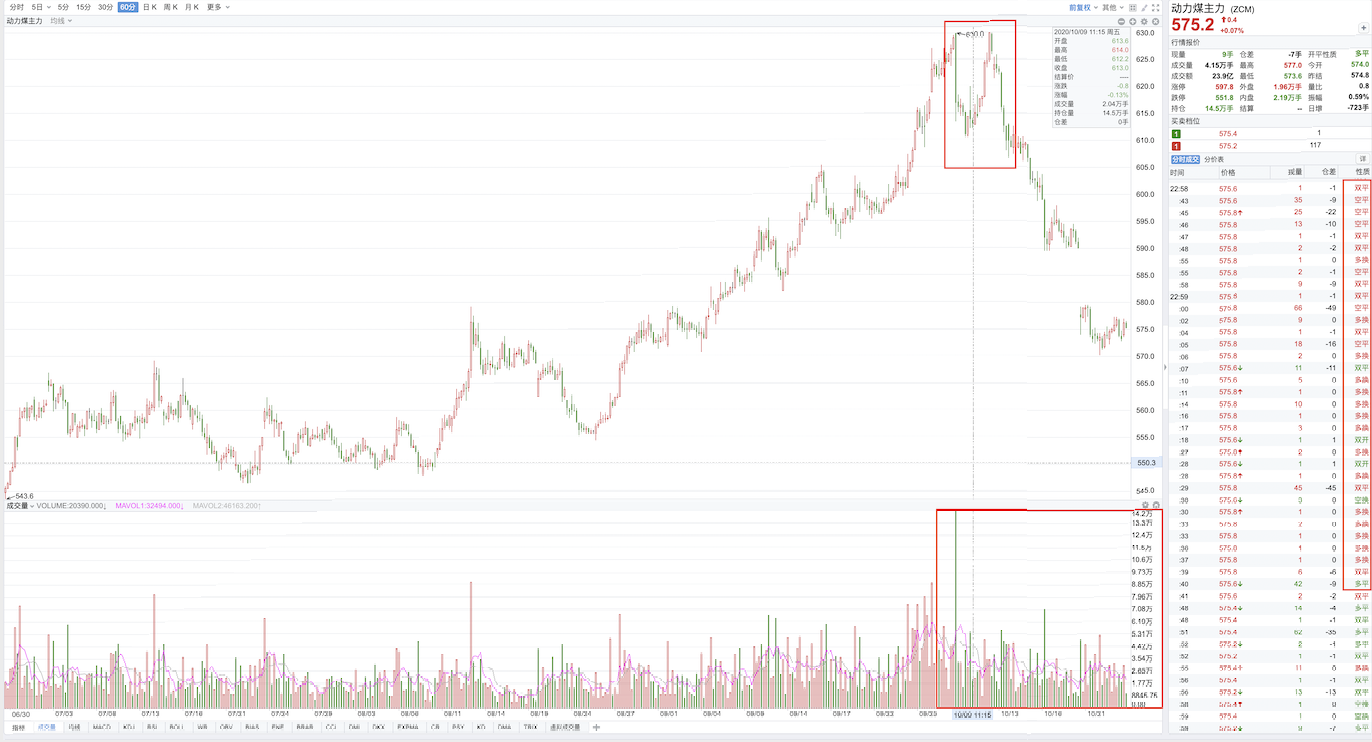

因为Covid-19疫情的影响,好像每个月都有劲爆的消息,从而增加了大宗交易的不确定性。自从澳大利亚对Covid-19爆发的起源进行独立调查后,前几个月被看好的中国市场,突然对于澳洲煤矿采取了禁止进口措施。这让大宗市场又增加未知的风险。与此同时,一大堆投机者顺势涌入,特别是在动力煤方面,看空、看多的各占一半。单从成交量来看,这几周仍然会有大概率的上升。从多头的角度看,由于国产煤已经被严格控制开采,加上冬季取暖的需求。进口动力煤不足就会导致价格上涨。当10月13日禁止进口的消息出来的时候,期货合约的价格已然超过了600元/吨。供弱需强的局面已然到来。北方冬天已然来临,除了印尼之外,似乎俄罗斯和蒙古的开采量难以补充澳洲煤的数量。不过空头们也显得很有准备,9月份的国内煤炭价格已然大涨,国庆过后现货5500大卡的价格已经在630元/吨。已经高于了2019年的同期水平,重点电厂的可用天数在28天左右,处于较高水平。另外煤改气工程已然导致动力煤的消耗速度减弱,因此做空的也是以小博大的机会。

事实上,在10月国庆之前,外媒已经有所报道有中国企业已经收到海关停止通关的通知。主要发电商已经转向了其他煤炭市场。9月29日的期货大跌可能就是影响之一。不过有些意外的是澳大利亚动力煤和炼焦煤两种产品一起被禁止进口。所以澳洲媒体就第一时间刊登了巨大损失的新闻博国际社会同情和关注。要知道相比较进口数量已超过90%的铁矿石,中国政府选择煤炭还是十分明智的。不可否认,全球化的今天,这种行为也是无奈,伤敌一千,自损八百。

这次的事件并不是一个市场行为。自8月31日以来,澳大利亚的煤炭工人就换班方式发生争议,一直在Cerrejon矿山举行罢工。这个矿山的产量相当于BHP新南威尔士州矿山产量的1/3。本已经受到价格疲软和矿山老化带来的成本上升,这样一来只能通过重组和出售过日子。类似于其先前South32的分拆,估计这个矿山也逃不过BHP和Mitsubishi(三井)的身影。说说国内在澳大利亚开矿的兖矿集团,虽然说炼焦煤部分一直是国内所需求的,但是政府不会因为兖矿去做妥协,毕竟这部分数量足可以由国产炼焦煤补上。这就意味着兖矿澳洲炼焦煤第四季度的供应已经枯竭。从开采成本上讲,兖矿的澳洲煤国际价格套利空间正在被压缩,降低非必要的支出,维护了日韩市场的供应是必然选择。煤炭供应的减少将无法与需求减少和天然气供应的增加相抵消。因此,目前看来兖矿澳洲煤生存并不困难,其与国内煤的套利空间仍然存在。Middlemount的冶金煤产量每季度仍然环比增长11%。尽管兖煤集团与其产品相关的煤炭指数与12个月前相比下降了25%至30%,其变现价格也从2019年第三季度的107美元/吨降至2020年第三季度的70美元/吨。兖矿还是做了准备,并且继续维持了开发占比更重要的动力煤矿山这一重要决策。在今年余下的时间里,相信兖矿还有大量的工作要做,之前矿山的库存不足,可能就会因为此次事件而得到补充。

无论怎样,国家利益和政策永远是影响大宗贸易的一个因素,禁止了澳洲的煤炭,也意味着给了其他国家,还有众多贸易商们机会。比如周边的蒙古和印尼。据说蒙古已成为中国最大的煤炭供应国。但中国也并非是唯一的市场。之前又提到的东南亚市场,比如越南就准备在第四季度加大澳洲煤炭的进口量。所以不必关心结局,这次事件你看到了其中的机会了吗?