写写我了解的中国钢铁-焦煤国际价格

标签:大宗贸易 钢铁 原料 煤炭

焦煤的价格比起矿石复杂很多,原因是品种多加上影响指标复杂,国内有国内的价格,国外也有国外的价格,国内贸易和国际贸易中付款方式也不一样,再加上国内外政策影响,尤其是环保政策的特殊要求。因此,价格方面始终就是比较混乱。本篇先说一些我所了解的国外焦煤价格情况。

2000年以前,煤炭贸易并不活跃,贸易量相对有限。主要的增长是受到了日本进口需求的影响,煤炭贸易量的增加也刺激了日本的经济增长。以及后来韩国和台湾等工业化国家的需求都是同时期带动的。主要的煤炭出口国正式澳大利亚和加拿大。由于当时采购方的相对强势,所以议价的大权就掌握在采购者手上,每年日本钢铁业和各供应国都会召开议价谈判会议来决定煤价。价格议定后,这个地区的其他钢铁厂就会沿用日本钢铁厂同意的价格(以较优质的炼焦煤为基础)。后来,中国的钢铁产业开始增速,有了进口焦煤的需求。但对于同样是煤炭生产中国来说,类似的国外议价谈判非但没有促进,反倒是刺激了国内低廉焦煤价格的上升。一方面,焦煤生产国的议价能力地位开始改善,要求了更高的采购价。另一方面,中国国内由于煤炭价格长期低迷也得到了改变的信号。掌握焦煤市场的少数几家跨国企业在权衡日韩议价后,价格刺激了中国的焦煤价格,让中国的焦煤供应商也得到了丰厚利润回报。在2008年之前,焦煤的价格有了特别大的涨幅。可以这么说,参与煤炭贸易的企业几乎都积累了可观的资本。

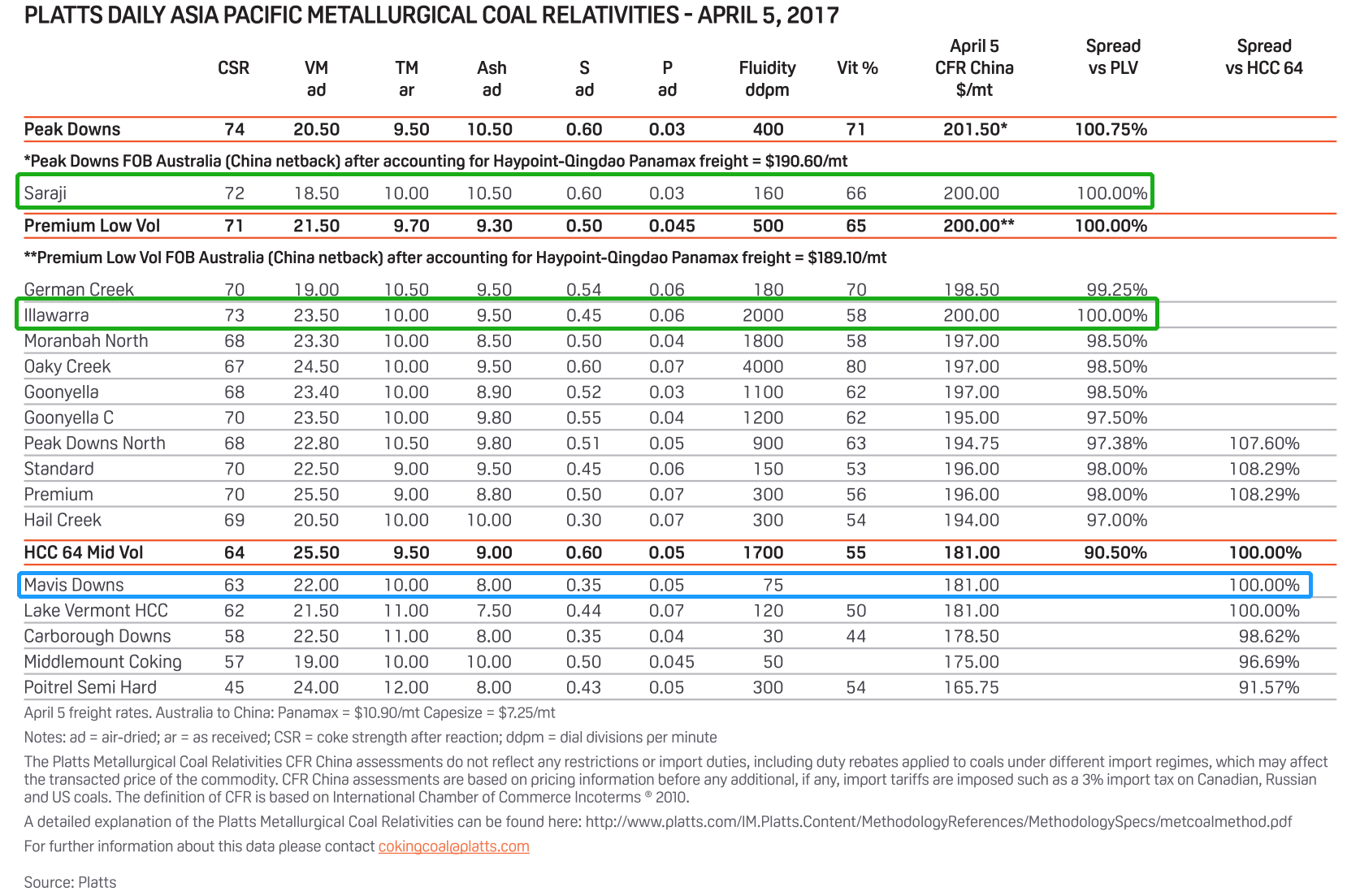

国外焦煤的价格通常参考的是普氏冶金煤指数,如前几篇文中列出的主要矿山的价格,会以优质的矿山资源进行议价调整。

上表中绿色的矿山资源一般是用以基准的矿山价格,高于基准品质的产品通常就会高出基准价格,也就是所谓的溢价。同样,质量稍逊的矿山就会给予相对应的折扣优惠。HCC64之上的主要是指软焦煤或半软焦煤。

同样,我们在HCC64一栏看到相对于优质的软焦煤/半软焦煤,硬焦煤的折扣就接近了10%。 上图中蓝色的标识,也就是硬焦煤的价格基准矿山,不同硬焦煤矿山的价格也是有着不同的折扣。

另外指出的一点是,普氏冶金煤指数相对的是目的港为中国主港的CFR价格,并不反应出各种进口税,增值税的。当然中国对于焦煤的进口也是采取0关税。因此,简单的计算成港口人民币含税车板价格的公式即为 CFR价格 x 汇率 x (1 + 13%增值税率)+ 港口费用

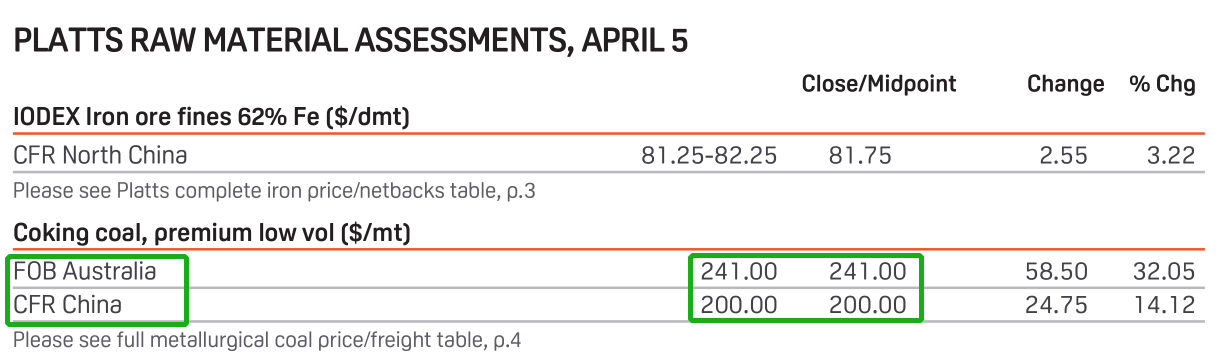

好了,这里我们聊一个在贸易常识里不寻常,但在焦煤领域比较正常的情况,同样以上图2017年4月7日的普氏报告为例。我们突然发现FOB的价格>CFR的价格。我们的教科书里告诉过我们CFR=FOB+Freight,难道说这CFR的价格便宜海运费还倒贴?

细想一下,原因其实也不难解释。上文提到,焦煤的价格指数早先是由日本企业牵头谈判。由于日本的航运业比较发达,所以价格往往是采用FOB离岸价进行结算。近些年由于中国钢铁业的迅速发展,占据了普氏指数90%以上的成交样本。再加上航运力量相对薄弱的现实情况,参考铁矿石也采用了CFR到岸价指数,所以焦煤也开始针对中国进行CFR报价。说到这里就大致能明白焦煤的FOB价格其实主要是针对日韩使用。日本和韩国本来就没有煤炭资源,所以除去大客户的长协价,这个指数也基本在采购商和供应商的博弈下起起伏伏。相反,中国有国内的焦煤作为价格参考,一旦国际价格过度高于国际价格。国际采购就是大大减少,矿山也明白为了保持一些竞争力,焦煤CFR的指数不能太偏离中国国内的价格行情。这样一来,FOB和CFR价格倒挂的情况就发生了。

近些年,类似的情况已经不多见了。中国也由于环保和优质资源衰竭的因素控制住了焦煤价格,一般不再会有类似的情况。其实无论是铁矿石还是焦煤的价格博弈,中国始终没有特别的办法占据主动。正因此,钢业行业的改革之路和金融衍生工具的探索之路任重而道远。